Jeśli czujesz, że powinieneś mieć budżet, ale powstrzymuje Cię to, że nie wiesz jak zacząć albo myślisz, że to skomplikowane, to trafiłeś w dobre miejsce. Dobra wiadomość jest taka, że to łatwiejsze, niż myślisz. Mniej dobra: nie odbędzie się bez początkowego pewnego wysiłku - warto na niego jednak spojrzeć jak na doskonałą inwestycję, z bardzo satysfakcjonującą stopą zwrotu! A gdy już zaczniesz i powtarzalne czynności wejdą Ci w nawyk, to poczujesz spokój. Wynika z wiedzy, że wiesz, dokąd trafiają twoje pieniądze, wiesz ile ich masz oraz czujesz, że poradzisz sobie z niespodziankami, które życie z pewnością przyniesie. W tym artykule nauczysz się, jak zacząć budżetowanie krok po kroku oraz jakich narzędzi do tego użyć.

W dużym skrócie

-

Zacznij od analizy swoich miesięcznych przychodów i wydatków, aby uzyskać pełny obraz swojej sytuacji finansowej.

-

Sprawdź wyciągi bankowe, aby zrozumieć swoje wydatki nieregularne i spróbować przewidzieć przyszłe koszty.

-

Regularnie przeglądaj i aktualizuj swój budżet, identyfikuj zbędne wydatki i twórz plan oszczędnościowy.

-

Wykorzystuj narzędzia, które pomogą Ci w tym procesie.

-

Ewentualnie szukaj dodatkowych źródeł dochodu, aby zwiększyć swoją stabilność finansową.

Planowanie budżetu domowego: Pierwsze kroki

Pierwszym krokiem będzie zrozumienie swoich miesięcznych wpływów i wydatków. Możesz to osiągnąć, zapisując wszystkie swoje przychody i wydatki w notatniku lub arkuszu kalkulacyjnym. Uwzględnij różne źródła dochodów, takie jak:

-

wynagrodzenie

-

zasiłki

-

dodatkowe prace

-

stypendia

-

dochody z lokat i inwestycji

Kolejnym krokiem jest analiza wydatków. Spisanie wszystkich pozycji w budżecie domowym pozwala na zidentyfikowanie wydatków zbędnych, które można zredukować lub całkowicie wyeliminować. Skuteczne budżetowanie powinno obejmować zarówno codzienne wydatki, jak i długoterminowe cele finansowe. Ważne jest, aby zachować równowagę między przychodami a wydatkami, unikać zadłużenia oraz oszczędzać na przyszłość.

Stworzenie pierwszego budżetu może wydawać się wyzwaniem, ale z odpowiednim podejściem stanie się to prostsze. Kluczowym celem domowego budżetu jest stworzenie systemu, który pozwoli Ci kontrolować swoje finanse, uniknąć nieprzewidzianych problemów finansowych oraz osiągnąć długoterminowe cele. Pamiętaj, że regularne przeglądanie i aktualizacja budżetu domowego jest równie ważne jak jego początkowe zaplanowanie.

Identyfikacja stałych wydatków

Stałe wydatki są fundamentem każdego budżetu domowego. Są to regularne opłaty, które ponosisz co miesiąc, takie jak:

-

czynsz

-

opłaty za media (prąd, gaz, woda, telefon, internet)

-

abonamenty czy subskrypcje

-

raty kredytów, spłaty zobowiązań

Identyfikacja tych wydatków jest kluczowa, ponieważ stanowią one znaczną część miesięcznego budżetu.

Ważne jest, aby w budżecie domowym uwzględnić zarówno koszty stałe, jak i jednorazowe wydatki. Stałe wydatki wymagają regularnej analizy, aby upewnić się, że nie przepłacasz za usługi i produkty, które są Ci potrzebne. Przykładowo, możesz przeanalizować swoje rachunki za media i poszukać sposobów na ich obniżenie, np. przez zmianę dostawcy energii lub renegocjację abonamentów.

Planowanie domowego budżetu to proces, który wymaga systematyczności i konsekwencji. Stale monitorując swoje wydatki, zyskujesz lepszą kontrolę nad finansami i możesz efektywnie zarządzać swoimi zasobami. Warto prowadzić budżet domowy, pamiętaj, że regularne przeglądanie i aktualizacja budżetu pozwala na bieżąco reagować na zmiany w sytuacji finansowej.

Analiza nieregularnych wydatków

Nieregularne wydatki to takie, które występują mniej niż raz w miesiącu, ale mogą znacznie obciążyć budżet domowy. Przykłady takich wydatków to organizacja urodzin, składki ubezpieczeniowe, czy naprawy samochodowe. Warto także pamiętać o wakacjach, które mogą być znaczącym obciążeniem dla budżetu domowego, jeśli nie zostaną odpowiednio wcześnie zaplanowane. Dodatkowo, wydatki związane z edukacją, takie jak opłaty za kursy czy zakup podręczników, również mogą pojawić się niespodziewanie. Nieprzewidziane wydatki mogą także obejmować koszty leczenia, np dentystycznego. Każdy z nas ma swoją unikalną ścieżkę życiową i różne okoliczności, które wpływają na nasze finanse.

Stworzenie listy wydatków nieregularnych pozwoli Ci na lepsze zaplanowanie i przygotowanie do przyszłych wydatków. Możesz skorzystać z kalendarza, aby przewidzieć, które miesiące będą bardziej obciążone finansowo. Przeglądanie transakcji bankowych z ostatnich lat filtrując po większej kwocie może również pomóc Ci w znaleźć nieregularne wydatki i lepszym przygotowaniu się na przyszłość.

Tworzenie planu oszczędnościowego

Poduszka finansowa to oszczędności przeznaczone na nieprzewidziane wydatki, rekomendowane jako zabezpieczenie na trudne czasy. Aby zbudować solidną poduszkę finansową, warto odkładać co najmniej 20% swojego dochodu na oszczędności. Zasada 50/30/20, która mówi o przeznaczeniu 50% dochodów na potrzeby, 30% na pragnienia i 20% na oszczędności, jest doskonałym sposobem na efektywne gospodarowanie budżetem.

Fundusz Wydatków Nieregularnych to specjalne konto oszczędnościowe, na które regularnie odkłada się środki na pokrycie rzadszych wydatków. Korzystanie z lokat lub kont oszczędnościowych pozwala na efektywne pomnażanie oszczędności i zabezpieczenie przyszłości finansowej.

Analiza wydatków pozwala na identyfikację obszarów, w których można zaoszczędzić, a tym samym zwiększyć środki na większe inwestycje. Tworzenie planu oszczędnościowego to kluczowy element zarządzania finansami domowymi, który pozwala na osiągnięcie długoterminowych celów i zapewnia bezpieczeństwo finansowe.

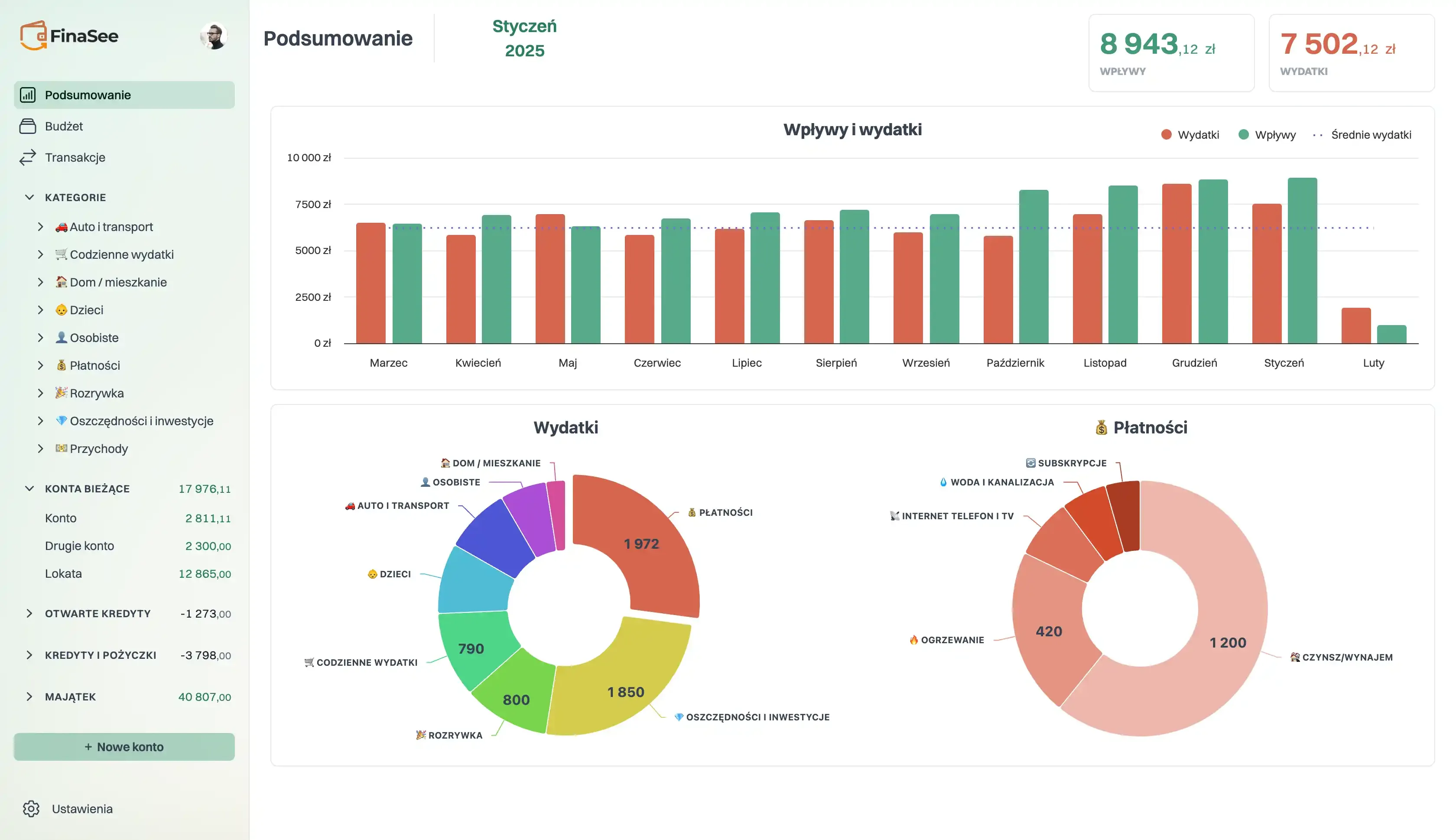

Narzędzia do planowania budżetu domowego

Obecnie istnieje wiele narzędzi, które ułatwiają planowanie budżetu rodzinnego. Aplikacje do zarządzania budżetem oferują funkcje, które umożliwiają śledzenie wydatków i tworzenie budżetu, co zapewnia lepszą kontrolę nad finansami domowymi. Niektóre aplikacje umożliwiają rozbicie jednego wydatku na różne kategorie, co ułatwia dokładne śledzenie i analizę wydatków.

Microsoft Excel Online to darmowe narzędzie, które pozwala na zarządzanie budżetem bez potrzeby posiadania licencji na komputerze stacjonarnym. Szablony budżetowe w Excelu mogą być używane przez wiele lat, wystarczy tylko aktualizować rok w arkuszu. Użytkownicy mogą dostosować swoje szablony budżetowe do własnych kategorii finansowych i potrzeb.

Tradycyjne metody, takie jak system kopert oraz kalendarz wydatków, mogą być skutecznymi alternatywami dla nowoczesnych aplikacji w kontrolowaniu budżetu. Narzędzia online do planowania budżetu umożliwiają jednoczesne śledzenie zarówno wydatków, jak i dochodów, co zwiększa kontrolę nad finansami.

Śledzenie wydatków i ocena budżetu

Regularne przeglądanie wydatków pozwala zidentyfikować obszary, w których można wprowadzić oszczędności. Monitorowanie wydatków zapewnia poczucie bezpieczeństwa finansowego, co ułatwia planowanie przyszłych wydatków. Regularne odkładanie pieniędzy sprzyja osiąganiu długoterminowych celów finansowych.

Plan oszczędnościowy powinien być dostosowany do indywidualnych potrzeb i możliwości finansowych każdej osoby. Zarządzanie długiem jest kluczowe dla długoterminowego bezpieczeństwa finansowego, a jego kontrola powinna być częścią rocznego planowania budżetu.

Śledzenie wydatków to nie tylko narzędzie do kontrolowania finansów, ale także sposób na identyfikację możliwości oszczędzania i lepszego zarządzania swoimi zasobami. Regularne przeglądanie i ocena budżetu pozwala na bieżąco reagować na zmieniające się warunki finansowe.

Szukanie dodatkowych źródeł dochodu

Dodatkowe źródła dochodu to świetny sposób na poprawę swojej sytuacji finansowej i zwiększenie poczucia bezpieczeństwa. Nie chodzi tylko o to, żeby zarobić więcej pieniędzy, ale też o to, żeby mieć większą elastyczność i niezależność. Możliwości jest naprawdę wiele, więc warto poszukać czegoś, co będzie pasowało do Twoich zainteresowań i umiejętności. Pamiętaj, że dodatkowy dochód to nie tylko korzyść finansowa, ale też szansa na rozwój i zdobycie nowych doświadczeń.

Jednym z popularnych sposobów na dodatkowy zarobek jest praca zdalna. Wiele firm oferuje możliwość pracy z domu, co daje dużą elastyczność i pozwala pogodzić życie zawodowe z prywatnym. Możesz spróbować swoich sił jako freelancer, oferując swoje usługi w takich dziedzinach jak pisanie, tłumaczenie, projektowanie graficzne czy programowanie. Jeśli masz jakieś hobby lub umiejętności, możesz np. prowadzić warsztaty, sprzedając rękodzieło lub udzielać korepetycji.

Niezależnie od tego, jaką formę dodatkowego dochodu wybierzesz, pamiętaj o tym, żeby dbać o swoje zdrowie i dobre samopoczucie. Nie przepracowuj się, znajdź czas na odpoczynek i relaks. Dodatkowy dochód to świetna sprawa, ale nie może być kosztem Twojego zdrowia i życia prywatnego.

W dłuższej perspektywie

Zarządzanie finansami osobistymi wymaga długoterminowego planowania, które uwzględnia większe wydatki, takie jak remonty czy inwestycje. Ważne jest, aby planowanie budżetu domowego obejmowało nie tylko bieżące wydatki, ale także te, które mogą pojawić się w przyszłości.

Inwestycje mogą wspierać długoterminowe cele finansowe, a odpowiednie planowanie budżetu pozwala na ich realizację. Pamiętaj, że zarządzanie finansami rodzinnymi w perspektywie rocznej wymaga systematyczności i konsekwencji. Regularne przeglądanie i aktualizacja planów finansowych pomoże Ci osiągnąć stabilność finansową i realizować swoje marzenia.

Podsumowanie

Planowanie budżetu domowego to klucz do skutecznego zarządzania finansami domowymi. Identyfikacja stałych i nieregularnych wydatków, tworzenie planu oszczędnościowego, oraz korzystanie z narzędzi budżetowych to fundamenty, które pomogą Ci osiągnąć finansową stabilność. Regularne śledzenie wydatków i szukanie dodatkowych przychodów zwiększy Twoje możliwości finansowe i pozwoli na realizację długoterminowych celów. Mamy nadzieję, że przekonaliśmy Cię, że warto prowadzić budżet domowy.

Pamiętaj, że jest to proces wymagający zaangażowania i regularności. Dzięki odpowiednim technikom i narzędziom możesz osiągnąć pełną kontrolę nad swoimi finansami i cieszyć się bezpieczeństwem finansowym. Zacznij już dziś i zobacz, jak Twoje podejście do pieniędzy może się zmienić na lepsze!

Najczęściej Zadawane Pytania

Co składa się na budżet domowy?

Budżet domowy składa się z przychodów oraz wydatków, takich jak czynsz, raty kredytów, koszty żywności, transportu, abonamentów i inne. Kluczowe jest ustalenie priorytetów wydatków, aby efektywnie zarządzać swoimi finansami.

Czym jest planowanie budżetu?

Planowanie budżetu to kluczowy element zarządzania firmą, który pozwala określić wpływy i wydatki, w tym koszty działalności, pensje oraz inwestycje. Dzięki temu możesz lepiej kontrolować finanse i osiągnąć sukces w swoim biznesie!

Co to jest zasada 50/30/20?

Zasada 50/30/20 to prosta metoda zarządzania budżetem, która polega na podziale dochodu netto na trzy kategorie: 50% na wydatki podstawowe, 30% na przyjemności i 20% na oszczędności. Dzięki temu możesz lepiej kontrolować swoje finanse i osiągać swoje cele finansowe!

Na czym polega planowanie budżetu?

Planowanie budżetu polega na przewidywaniu przyszłych przychodów i wydatków, co jest kluczowe dla osiągania celów biznesowych. Twórz swój budżet, aby efektywnie zarządzać zasobami i rozwijać swoją firmę!

Jakie są pierwsze kroki w planowaniu budżetu domowego?

Zacznij od spisania wszystkich swoich miesięcznych wpływów i wydatków, co pomoże zrozumieć, gdzie możesz zaoszczędzić. To kluczowy krok w kierunku stabilnej przyszłości finansowej!